お金を「貯める」だけの時代は終わり、これからは“お金に働いてもらう”ことが必須になっています。とはいえ、投資は難しそう…という不安を抱える人も少なくありません。そんな方にこそ使ってほしいのが、税金の優遇を受けながら資産運用ができる 新NISA と iDeCo です。

どちらも初心者でも始めやすく、長期でコツコツ続けるほど大きな力を発揮する制度です。「何から始めればいい?」「どちらを優先すべき?」という疑問を抱えている人のために、この記事では 新NISAと iDeCo を使って賢くお金を増やす方法 を分かりやすく解説します。

[PR]<「税金を味方にして、ほったらかしでお金が増える未来をつくろう。」>

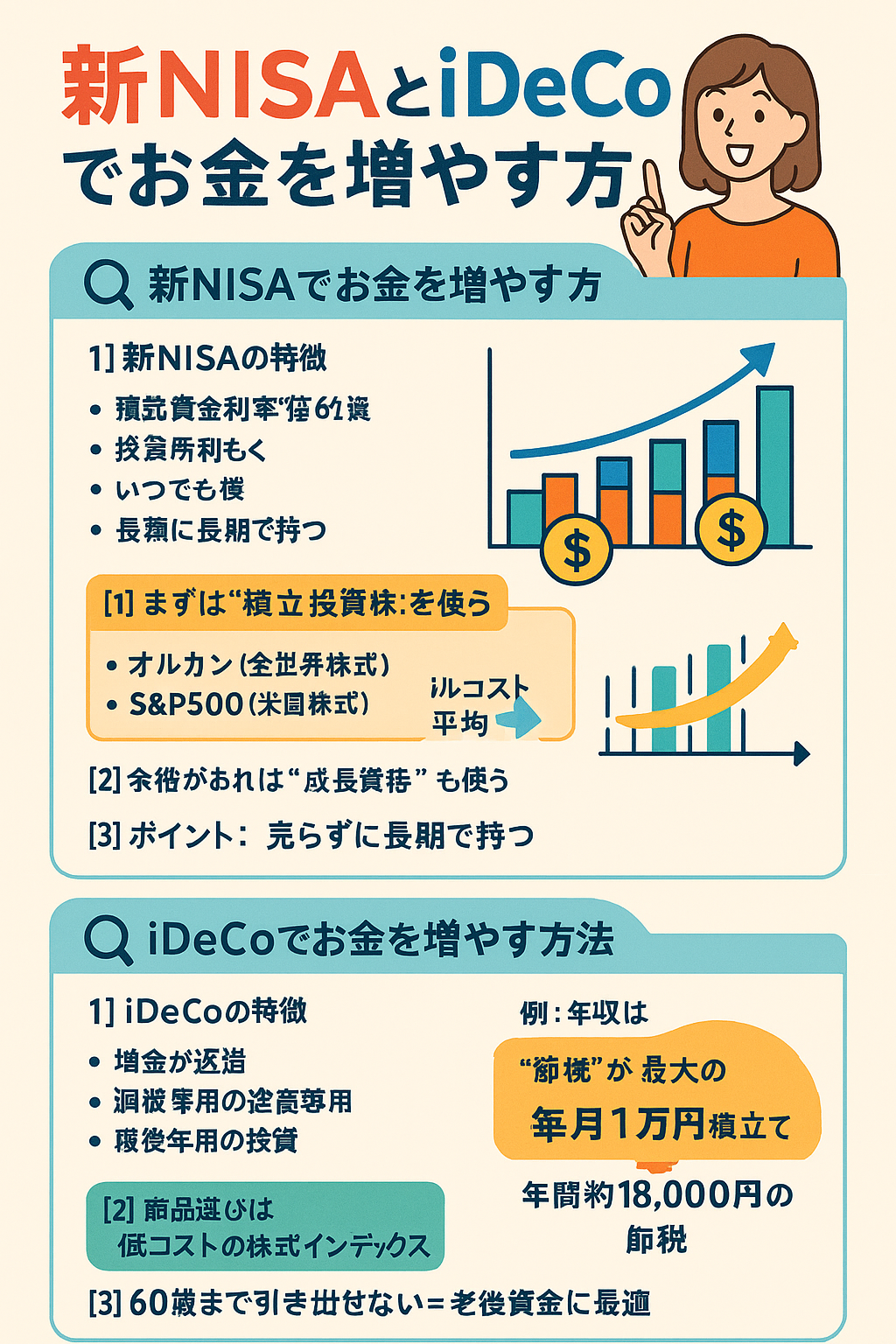

◆ 新NISAでお金を増やす方法

🔍 新NISAの特徴

- 年間360万円まで投資でき、投資枠は一生使える(非課税期間は無期限)

- 投資の利益(売却益・配当)がすべて非課税

- いつでも引き出せる

- 積立枠と成長投資枠の2つがある

【1】まずは“積立投資枠”を使う

長期投資に適した投資信託が対象なので、最初はここから。

例:人気の投資信託

- オルカン(全世界株式)

- S&P500(米国株式)

これらは長期で成長しやすい資産なので、

毎月一定額を自動で積み立てる=ドルコスト平均法

でリスクを抑えながら増やします。

長期で見ると、株価が上下しても平均単価が下がり安く買えるため、リターンが安定しやすい。

【2】余裕があれば“成長投資枠”も使う

成長投資枠は個別株なども買えますが、リスクが高め。

初心者はまず積立投資枠を優先し、慣れてから考えるのが安全です。

【3】ポイント:売らずに長期で持つ

新NISAの一番のメリットは「非課税期間が無期限」

売り買いを頻繁にせず、10年以上の長期保有が最も効きます。

◆ iDeCoでお金を増やす方法

🔍 iDeCoの特徴

- 掛金が全額所得控除(税金が返ってくる)

- 運用益も非課税

- 60歳まで引き出せない“老後専用”の投資

- 職業により上限額が異なる

【1】iDeCoは「節税が最大のメリット」

たとえば年収400万円の会社員が、

iDeCoで毎月1万円積み立てると、

→ 所得税+住民税で年間約18,000円の節税

(※人により変動)

つまり、投資しながら“絶対に損しないリターン”が得られる制度です。

【2】商品選びは“低コストの株式インデックス”

長期運用なので、以下のような手数料の安い運用商品が有利:

- 先進国株式インデックス

- 米国株式インデックス(S&P500など)

- 全世界株式インデックス

【3】60歳まで引き出せない=老後資金に最適

流動性は低いですが、強制的に貯まるので

“使わずに増やしたい”人には向いています。

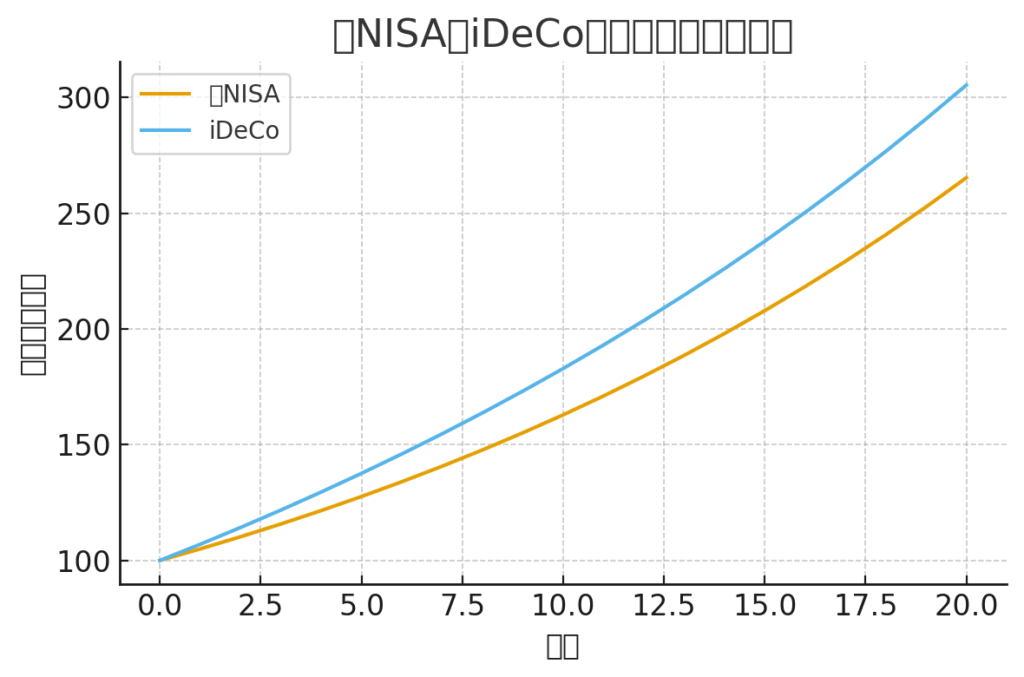

📊 記事に最適なグラフ・表

①「新NISA と iDeCo の資産成長イメージ」グラフ

初心者にとってイメージしにくい “長期投資でどれくらい増えるのか” を視覚的に理解できるグラフです。

上で表示されたグラフは👇の内容を示しています。

- 縦軸:資産額(例)

- 横軸:投資年数

- 新NISAとiDeCoの違いや“長く続けるほど増えやすい”点がひと目でわかる

② 新NISAとiDeCoの比較表

制度の違いが整理され、読者が「自分はどちらを優先すべきか」を判断しやすくなります。

上で作成した比較表には、以下のポイントがあります:

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 税制優遇 | 運用益が非課税 | 所得控除+運用益非課税 |

| 引き出し時期 | いつでも可能 | 60歳以降 |

| 向いている目的 | 中長期の資産形成 | 老後資金の積立 |

- 積立額の違いによる将来金額シミュレーション

(毎月1万/3万/5万円でどう変わるか) - 資産配分(株式・債券)の割合円グラフ

- 税制メリットによる手取り比較グラフ

[PR]<「税金を味方にして、ほったらかしでお金が増える未来をつくろう。」>

◆ 新NISAとiDeCoの使い分け・最適解

🔸 まずは新NISAで資産形成

→ いつでも引き出せて、非課税メリットも大きい

🔸 税金を安くしたいなら iDeCoも並行

→ 所得控除があるので、節税効果が確実

🔸 基本の順番

- 生活防衛資金を確保(3〜6ヶ月分)

- 新NISA 積立投資枠で毎月の積立

- 余裕があれば iDeCo も実施

- 投資額を徐々に増やす

◆ 「結局、どうすれば増えるの?」の答え

✔ 毎月一定額を

✔ 手数料の安いインデックスファンドで

✔ 10年以上ほったらかす

これが最も成功しやすい方法です。

◆ あなたに合わせて最適プランを作れます!

- 年齢

- 投資経験(なし/少し/あり)

- 毎月どれくらい積み立て可能?(例:1万円〜5万円)

- 目的(老後/教育資金/自由資金など)

これらに合わせて、

新NISAとiDeCoの具体的な配分・銘柄・積立額の例を作成します!

まとめ

新NISAとiDeCoは、どちらも“税金の優遇”を活かしながら将来の資産を大きく育てられる強力な制度です。大切なのは、難しい知識よりも「コツコツ続ける仕組み」を作ること。まずは新NISAで長期の積立投資を始め、余裕があればiDeCoで節税しながら老後資金を積み上げていきましょう。

今日の小さな一歩が、10年後・20年後の大きな安心につながります。

無理のない範囲で、できることから始めてみてください。

新NISA(ニーサ)とiDeCo(イデコ)は、どちらも“税金の優遇を受けながら資産運用ができる制度”です。うまく使うことで、長期的にお金を増やしやすくなります。

[PR]<「税金を味方にして、ほったらかしでお金が増える未来をつくろう。」>

コメント